연금저축 중간 인출과 세금 계산 완벽 정리

연금저축 중간 인출, 정말 가능할까?

연금저축은 노후 대비를 위한 대표적인 절세 상품 중 하나입니다. 하지만 긴급한 자금이 필요할 때 중간에 돈을 꺼낼 수 있는지, 그리고 세금 문제는 어떻게 되는지 궁금한 분들이 많습니다.

특히, 세액공제를 받은 연금저축과 세액공제를 받지 않은 연금저축의 차이를 아는 것이 중요합니다. 이번 글에서는 연금저축 중간 인출과 세금 계산 방법을 상세히 알려드릴게요.

연금저축의 기본 구조 이해하기

연금저축 계좌는 크게 세액공제를 받은 원금과 세액공제를 받지 않은 원금으로 나뉩니다.

- 세액공제를 받은 원금: 인출 시 기타소득세(16.5%) 부과

- 세액공제를 받지 않은 원금: 세금 없이 인출 가능

- 연금 수익(운용 수익, 배당 등): 인출 방식에 따라 세율이 다름

이제 구체적인 사례를 들어 중간 인출 시 세금이 어떻게 부과되는지 살펴볼까요?

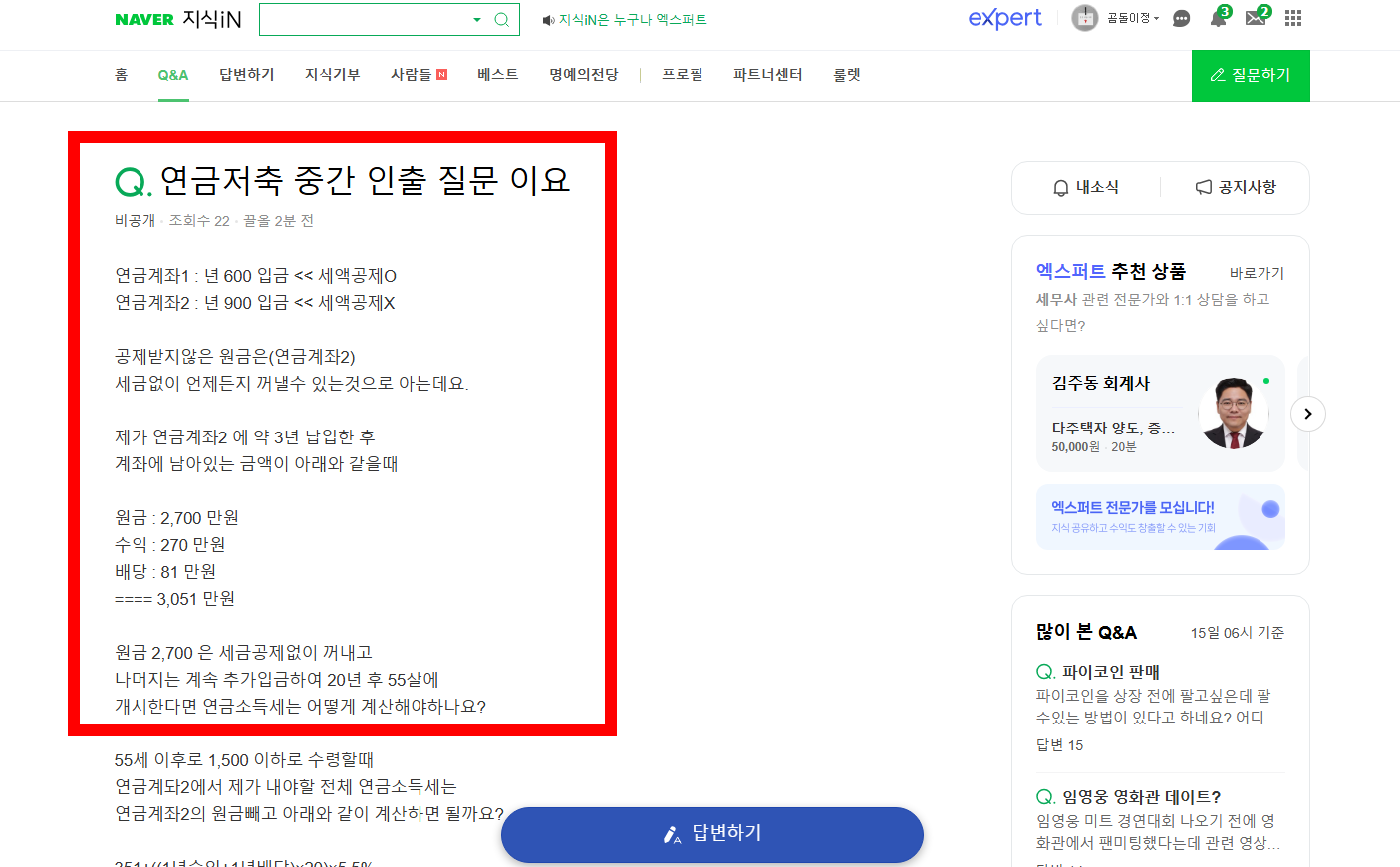

연금저축 중간 인출 예시

✅ 연금저축 계좌1 (세액공제 적용) vs 연금저축 계좌2 (세액공제 미적용)

- 연금저축 계좌1: 연간 600만 원 입금 (세액공제 O)

- 연금저축 계좌2: 연간 900만 원 입금 (세액공제 X)

✅ 3년 납입 후 계좌 상황 (연금저축 계좌2)

- 원금: 2,700만 원

- 운용 수익: 270만 원

- 배당 수익: 81만 원

- 총 잔액: 3,051만 원

▶️ 중간 인출 시 과세 기준

✅ 원금 2,700만 원 인출 → 세금 없음 (세액공제를 받지 않았기 때문)

✅ 270만 원의 운용 수익 및 81만 원의 배당 수익 → 연금 개시 시점까지 유지 후 과세

연금 개시 후 연금소득세 계산 방법

✅ 연금 개시 후 수령 계획

- 55세 이후 연 1,500만 원 이하로 연금 수령 예정

- 기존 누적된 과세 대상 금액: 351만 원 (수익 270 + 배당 81)

- 추가 20년간 발생할 과세 대상 금액: (1년 수익 + 1년 배당) × 20년

✅ 연금소득세율 적용

연금저축에서 연금으로 수령하면, 연금소득세율이 적용됩니다.

📌 연금소득세율 (55세 기준)

연금소득 구간 세율

| 1,200만 원 이하 | 5.5% |

| 1,200만 원 초과 ~ 3,460만 원 이하 | 4.4% |

| 3,460만 원 초과 | 3.3% |

▶️ 최종 연금소득세 계산

total_tax = (351 + (1년 수익 + 1년 배당) × 20) × 5.5%

이 공식에 따라 연금소득세가 부과됩니다.

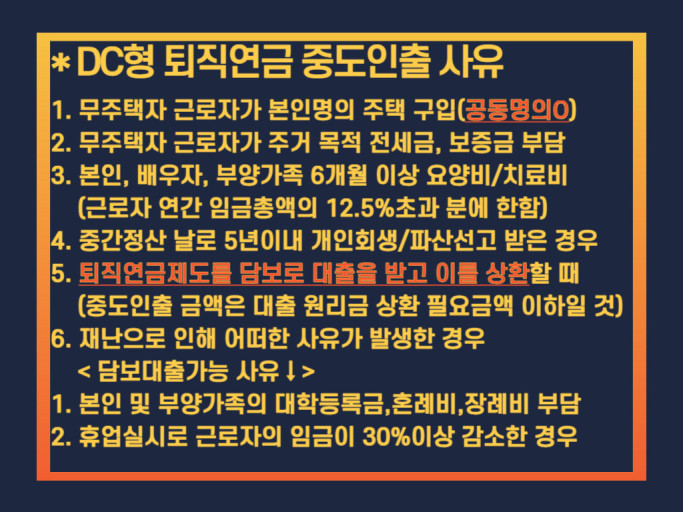

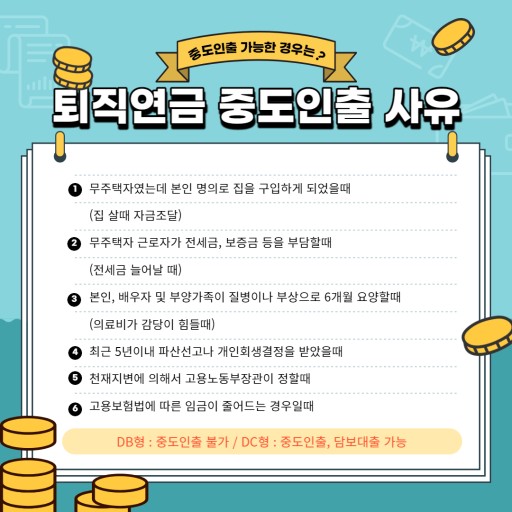

연금저축 중간 인출 시 주의할 점

1️⃣ 세액공제 받은 연금저축 계좌는 중간 인출 시 불이익 발생

세액공제를 받은 연금저축 계좌(연금저축 계좌1)의 경우, 중도 인출 시 **기타소득세 16.5%**가 부과됩니다. 따라서 절세 혜택을 최대한 유지하는 것이 유리합니다.

2️⃣ 연금소득이 1,200만 원을 초과하면 종합소득세 대상 가능

연금소득이 연 1,200만 원을 초과할 경우, 다른 소득(근로, 사업 등)과 합산되어 종합소득세 과세 대상이 될 수 있습니다.

3️⃣ 연금계좌 내 운용 수익은 연금 개시 전까지 과세되지 않음

연금계좌에서 발생하는 운용 수익과 배당 수익은 연금으로 개시할 때까지 과세되지 않음(이연과세). 따라서 중간 인출을 최소화하고 연금 개시 후 천천히 수령하는 것이 세금 측면에서 유리할 수 있습니다.

자주 묻는 질문 (FAQ)

Q1. 연금저축에서 세액공제를 받지 않은 원금은 언제든 인출 가능한가요?

네, 세액공제를 받지 않은 원금은 언제든 세금 없이 인출 가능합니다.

Q2. 연금 개시 후 연 1,500만 원 이하로 수령하면 세금이 어떻게 되나요?

연 1,200만 원 이하인 경우 5.5%의 연금소득세율이 적용됩니다.

Q3. 연금저축에서 세액공제 받은 원금을 중간에 인출하면?

세액공제를 받은 원금을 중간에 인출하면, 인출 금액에 대해 16.5% 기타소득세가 부과됩니다.

Q4. 연금 개시 후에도 추가 입금이 가능한가요?

네, 연금저축 계좌는 연금 개시 후에도 추가 입금이 가능합니다. 다만, 세액공제 혜택을 받으려면 55세 이전에 입금된 금액만 가능합니다.

Q5. 연금소득세를 줄일 방법이 있나요?

연금 소득세를 줄이려면 연간 1,200만 원 이하로 나누어 수령하는 것이 가장 좋은 방법입니다. 또한, 연금계좌를 활용하여 배당소득을 연금소득으로 전환하면 낮은 세율을 적용받을 수 있습니다.

3줄 요약

1️⃣ 세액공제 받지 않은 원금(2,700만 원)은 세금 없이 인출 가능

2️⃣ 연금소득세는 과세 대상 금액 × 5.5%로 계산

3️⃣ 연금 개시 후 연 1,200만 원 이하로 수령하면 절세 가능

'*경제 지식*' 카테고리의 다른 글

| 부모에게 집 살 때 유의사항! 차용증, 이체 내역, 세무 조사 대비법 (0) | 2025.02.17 |

|---|---|

| 휴학 중 학자금대출 가능할까? 등록휴학 vs 미등록휴학 차이 분석 (0) | 2025.02.17 |

| 제주항공 온라인 체크인과 모바일 체크인 방법 & 간사이 공항 탑승 꿀팁 (0) | 2025.02.17 |

| 다가구주택 재산세, 공시지가 기준으로 정확하게 계산하는 법 (1) | 2025.02.17 |

| 파이코인 거래 가이드 | OKX에서 매도 후 국내 거래소로 출금하는 법 (0) | 2025.02.17 |

| 신용 회복 가능한 개인회생! 신청 자격부터 변제 계획까지 (1) | 2025.02.16 |

| 실업급여 받는 동안 대출 가능할까? 카드추정소득 & 건강보험료의 영향 분석 (0) | 2025.02.16 |

| 골드바 투자, 지금이 적기일까? 최신 금 시세 & 전망 분석 (0) | 2025.02.16 |