아이의 미래를 위한 똑똑한 적금 전략

아이의 성장과 함께 다가올 학비, 대학 등록금, 심지어 결혼자금까지... 한꺼번에 준비하려니 막막하죠?

저도 처음엔 어디서부터 시작해야 할지 몰라서 한참 헤맸어요.

그런데 이번에 자녀 적금 플랜을 알게 되면서 정말 마음이 한결 가벼워졌어요.

아이의 20살 성인이 되는 순간까지 어떻게 준비하면 좋을지, 경험을 바탕으로 차근차근 설명드릴게요.

처음 시작은 가볍게, 0세부터 10세까지

이 시기엔 아이가 어려서 돈이 많이 들지 않아요.

그래서 매달 적은 금액으로 시작하는 게 부담이 덜하죠.

저는 매달 16만 6천 원을 아이 명의의 적금에 넣기 시작했어요.

처음엔 "이렇게 적은 돈으로 괜찮을까?" 싶었는데, 복리의 마법을 알게 되고 나선 생각이 완전 바뀌었어요.

10년 동안 천천히 모았더니 이자까지 합쳐 약 2,687만 원이 되더라고요!

솔직히 기대보다 더 커서 깜짝 놀랐어요.

아이 돌잔치 때 받은 축의금 일부를 여기에 보태니 더욱 든든했어요.

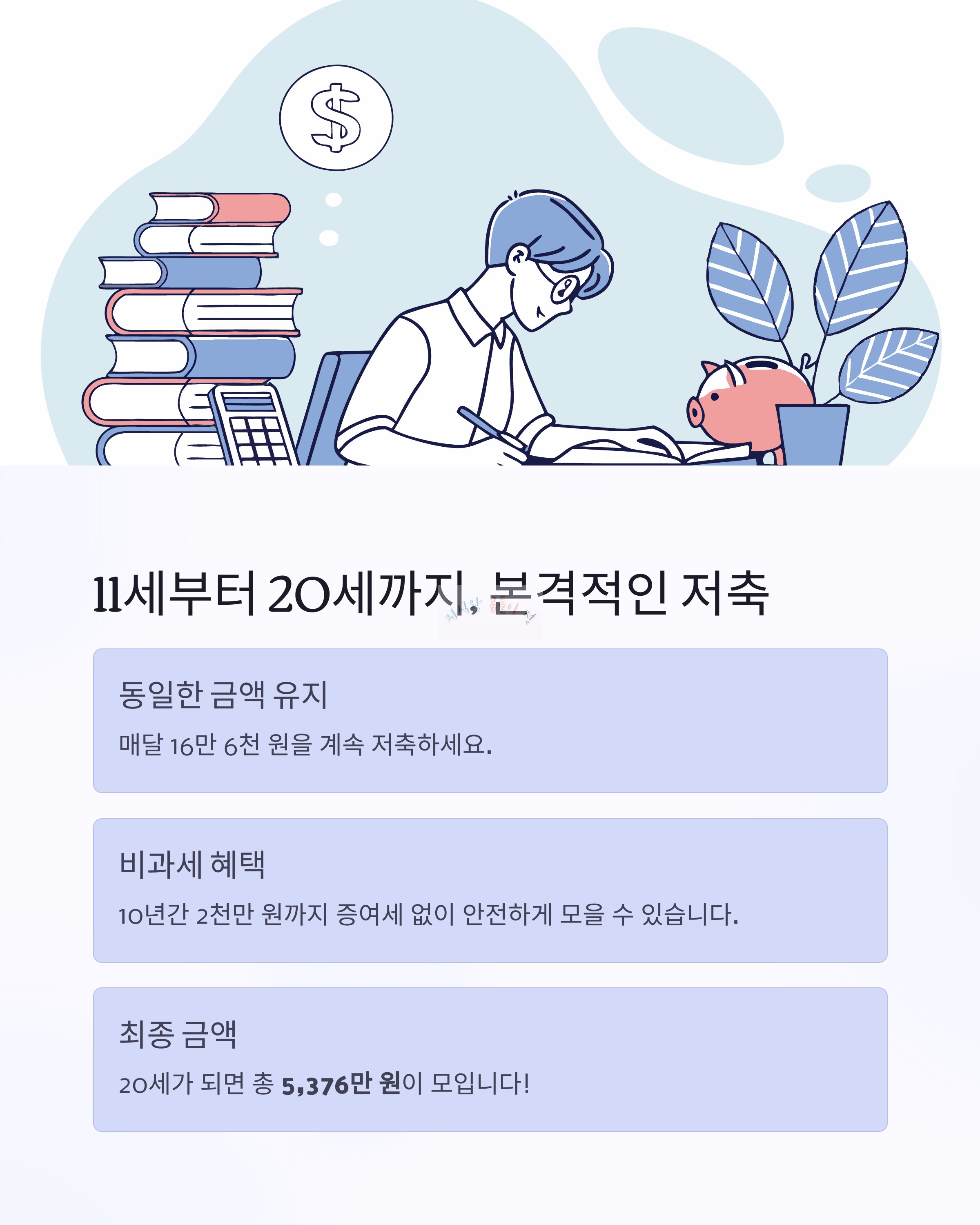

본격적으로 모을 시기, 11세부터 20세까지

아이의 학교 생활이 본격적으로 시작되면서 학원비며 학습 교재비 등 지출이 점점 늘어나요.

그래서 저는 이 시기에 맞춰 적금 액수를 그대로 유지했어요.

여기서 중요한 포인트는 비과세 한도를 넘지 않는 것이에요.

10년 동안 최대 2천만 원까지만 넣으면 증여세 없이 안전하게 모을 수 있어요.

매달 16만 6천 원을 유지하면서 또 한 번 복리의 효과를 톡톡히 봤죠.

20세가 될 즈음엔 또다시 2,687만 원이 모였어요. 합치니 총 5,376만 원이 되더라고요!

누적 금액 한눈에 보기

시기 월 적금 금액 적립 기간 적립 금액 이자 포함 최종 금액

| 0세~10세 | 166,666원 | 10년 | 2,000만 원 | 약 2,687만 원 |

| 11세~20세 | 166,666원 | 10년 | 2,000만 원 | 약 2,687만 원 |

| 총합 | - | 20년 | 4,000만 원 | 약 5,376만 원 |

*대략 16~17만원 선에서 선택 하시면 될 것 같아요!

어떤 상품이 좋을까?

고민 끝에 제가 선택한 상품은 장기 적금과 청약 통장이었어요.

- 장기 적금: 금리는 비교적 낮지만 꾸준히 모을 수 있어서 안전했어요.

- 청약 통장: 자녀의 미래 주거 마련까지 염두에 두니 딱 맞는 선택이었죠.

특히 청약 통장은 성인이 되었을 때 주택청약 가점에 도움이 되니까, 아이가 커서 정말 고마워할 것 같아요.

유의사항 & 추천 팁

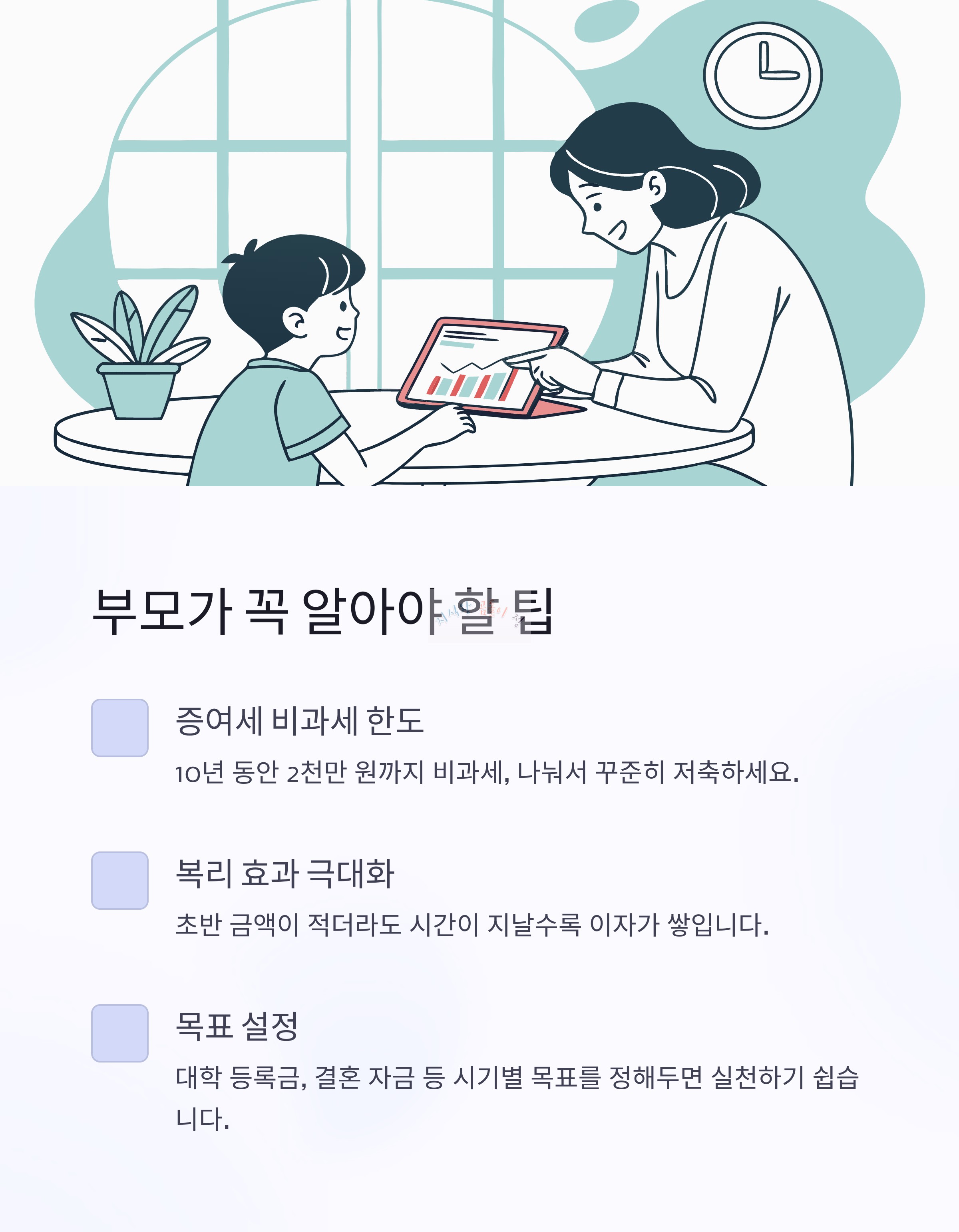

✅ 증여세 비과세 한도: 10년 동안 2천만 원까지는 비과세라서, 한 번에 많이 넣기보단 나눠서 꾸준히 넣는 게 좋아요.

✅ 복리 효과 극대화: 초반 금액이 적더라도 시간이 지날수록 이자가 쌓이는 걸 직접 보니까 정말 신기했어요.

✅ 목표 설정이 중요: 대학 등록금, 결혼 자금 등 시기별 목표를 정해두면 훨씬 실천하기 쉬워요.

✅ 상품 비교 필수: 금리와 조건이 은행마다 다르기 때문에, 3~4곳 이상 비교 후 가입하세요.

✅ 청약통장 가입 추천: 청약 통장은 자녀 명의로 가입해두면 향후 주거 마련에 큰 도움이 됩니다.

마지막으로...

아이의 미래를 준비하면서 느꼈던 설렘과 뿌듯함은 정말 말로 다 표현할 수 없어요.

처음엔 "과연 잘할 수 있을까?" 하는 걱정이 컸지만, 작은 금액이라도 꾸준히 모아가는 과정이 아이를 향한 사랑의 또 다른 표현이라는 걸 깨달았어요.

지금 시작해도 늦지 않았어요.

차근차근 준비하면서 아이가 성장하는 모습을 지켜보는 기쁨, 함께 느껴보세요. 😊

'*경제 지식*' 카테고리의 다른 글

| 대학생 필수정보! 국가장학금 2유형 자격요건과 신청 꿀팁 (0) | 2025.03.19 |

|---|---|

| 6102 공항버스 노선 및 시간표 총정리 | 실시간 위치 확인까지 한 번에! (0) | 2025.03.19 |

| 대전 신혼부부 지원금 완벽 가이드|결혼자금·전세자금 혜택까지 (0) | 2025.03.19 |

| 방사선학과 진학부터 면허까지|방사선사 되는 과정 완전 정복 (0) | 2025.03.19 |

| 홈플러스 당좌거래 정지, 부도 위험? 꼭 알아야 할 상황 정리 (0) | 2025.03.18 |

| 로또 1등 당첨금 수령 방법과 세금, 실수령액까지 완벽 정리 (0) | 2025.03.18 |

| 에버랜드도 문화누리카드로 간다! 놓치면 아까운 할인 혜택 정리 (1) | 2025.03.18 |

| 코스트코 구매대행 꿀팁: 손해 없이 알뜰하게 사는 법 (1) | 2025.03.18 |